A Superintendência Nacional de Previdência Complementar (Previc) aprovou em 12/01/23 a retirada de patrocínio das empresas do Grupo CEB ao Plano Cebprev. A aprovação se deu após o atendimento das exigências demandadas pela Previc.

Com isso, a Faceb possui até 210 dias a partir da data de aprovação para efetivar a retirada de patrocínio e, posteriormente, mais 90 dias para comprovar sua finalização à Previc. Clique aqui para acessar a Portaria Previc nº 016/2023.

Esse processo envolve apenas as patrocinadoras e participantes da Companhia Energética de Brasília (CEB Holding), CEB Geração S.A., CEB Participações S.A., CEB Lajeado S.A. e CEB Iluminação Pública e Serviços S.A. (CEB Ipes), permanecendo as empresas Neoenergia-DF (sucessora da CEB-Distribuição) e a própria Faceb como patrocinadoras.

PRÓXIMOS PASSOS

A partir de 31/01/2023, cessa o recolhimento das contribuições das patrocinadoras e dos participantes vinculados às patrocinadoras retirantes, bem como das demais obrigações legais (taxas de administração e de risco). A partir dessa data também se iniciam os cálculos para definição dos direitos e obrigações desses participantes e patrocinadoras.

A Faceb divulgará posteriormente o período de opção que os participantes do Cebprev vinculados ao Grupo CEB terão para decidir entre as três opções que serão disponibilizadas:

1. Recebimento do montante individual final, de uma só vez, líquido de tributos incidentes; ou

2. portabilidade do montante para outro plano de benefícios de caráter previdenciário, à escolha do participante; ou

3. combinar as formas de recebimento citadas nos itens 1 e 2.

Além do período de opção, também será divulgada mais adiante a data efetiva de pagamento, que deve ser definida pelo Conselho Deliberativo conforme o Termo de Retirada de Patrocínio.

DÚVIDAS

Para esclarecer as dúvidas dos participantes, a Faceb elaborou várias Perguntas e Respostas sobre o processo de retirada de patrocínio e seus reflexos. Consulte a seguir.

Vale lembrar que ao longo do processo a Fundação fará novas publicações com orientações. Em caso de dúvidas adicionais, entre em contato pelo e-mail licenciamentos@faceb.com.br.

PERGUNTAS E RESPOSTAS

1) O que é uma retirada de patrocínio de um plano de previdência?

Resposta: é a operação pela qual se encerra a relação contratual da empresa patrocinadora com o plano de previdência e/ou a entidade de previdência complementar, mediante aprovação da operação pela Superintendência Nacional de Previdência Complementar – Previc.

A retirada de patrocínio é um direito das patrocinadoras e será operacionalizada conforme dispõem a Portaria da Diretoria de Licenciamento – Dilic nº 324/2020 e as Resoluções do Conselho Nacional de Previdência Complementar – CNPC nº 11/2013 e Previc nº 9/2022.

2) Como ocorre o processo?

Resposta: conforme procedimentos definidos pela Previc:

i. A patrocinadora interessada na retirada de patrocínio envia notificação à entidade com a exposição dos motivos para formalizar sua solicitação;

ii. A entidade comunica aos participantes e assistidos, Conselhos e à Previc sobre o pedido de retirada de patrocínio, no prazo de até 10 dias úteis;

iii. A entidade providencia a documentação necessária para andamento do processo de retirada, a qual deve ser aprovada pelas instâncias competentes (da Entidade e das patrocinadoras), conforme determina a legislação, para posterior protocolo na Previc;

iv. Uma vez protocolada a documentação, a Previc tem 60 dias úteis para manifestação, podendo esse prazo ser prorrogado em função de eventuais exigências a serem cumpridas pela entidade;

v. Autorizada a retirada de patrocínio pela Previc, o Conselho Deliberativo da Faceb definirá o período de opção, que será o prazo concedido aos participantes e assistidos para exercício da opção desejada quanto à forma de recebimento e/ou portabilidade da reserva individual final de retirada;

vi. Manifestada a opção pelos participantes e assistidos, a transferência do valor devido a cada um será realizada na data efetiva, que corresponde ao último dia do mês anterior ao 210º (ducentésimo décimo) dia posterior à data de aprovação pela Previc (podendo o prazo ser antecipado, mediante autorização do Conselho Deliberativo);

vii. Após liquidados os compromissos com os participantes, assistidos e patrocinadoras retirantes, o encerramento do processo se dará com o encaminhamento da documentação comprobatória da finalização da retirada de patrocínio à Previc (documentos padrão Previc preenchidos pela entidade).

3) Quais participantes serão abrangidos?

Resposta: a retirada de patrocínio das empresas do grupo CEB abrangerá todos os participantes ativos e autopatrocinados vinculados às patrocinadoras CEB Holding, CEB Geração, CEB Participações, CEB Lajeado e CEB Ipes. Não há assistidos vinculados a essas patrocinadoras.

4) Quando serão calculados os direitos e obrigações dos envolvidos?

Resposta: os cálculos serão realizados em dois momentos:

I. Na data-base: momento em que serão posicionados os cálculos referenciais que servirão para a instrumentalização do processo de retirada de patrocínio a ser protocolado na Previc. Respeitados os prazos legais, essa data foi fixada em 31/03/2022;

II. Na data do cálculo: corresponde ao último dia do mês em que ocorrer a data de autorização do processo pela Previc, momento em que serão mensurados os direitos e obrigações das partes em face da retirada de patrocínio, substituindo os valores calculados referencialmente na data-base, encerrando-se a relação de patrocínio a partir dessa data.

5) Como será calculada a reserva individual final de cada participante?

Resposta: a reserva individual final de retirada apurada para cada participante na data do cálculo corresponderá ao saldo total das contribuições individuais e patronais do respectivo participante, acrescido de eventual saldo remanescente do fundo administrativo e deduzidos os saldos devedores de empréstimos, se houver.

Após o cálculo final, observados os prazos legais, a entidade disponibilizará aos participantes os termos de opções para manifestação da escolha.

6) Quais alternativas serão oferecidas aos participantes abrangidos pela retirada?

Resposta: serão disponibilizadas as seguintes opções:

(a) recebimento do montante individual final, de uma só vez, líquido de tributos incidentes; ou

(b) transferência do referido montante diretamente da entidade para outro plano de benefícios de caráter previdenciário, conforme livre escolha e indicação do participante; ou

(c) combinação das formas de recebimento previstas nas alíneas “a” e “b”.

⚠️ IMPORTANTE: independentemente da opção escolhida pelo participante, para fins do montante final a ser recebido e/ou transferido para outra entidade serão descontados os valores devidos à Faceb de empréstimos e outros, se houver.

⚠️ Deduções e tributos aplicáveis

7) Em caso de opção pelo recebimento do saldo total, conforme alínea “a” (mencionada no item 6), quais descontos serão processados?

Resposta: na opção pelo resgate da reserva individual final de retirada, conforme alínea “a”, será descontado o Imposto de Renda, de acordo com a tabela de tributação progressiva ou regressiva, escolhida pelo participante no momento da adesão ao Plano, bem como eventuais dívidas com plano de saúde e/ou outros valores devidos à Faceb.

A opção de tributação escolhida pelo participante na adesão ao Cebprev pode ser consultada no Acesso Pessoal deste site (acesso Previdência/ Extrato de Contribuições/Gerar Extrato de Contribuições):

8) Qual a diferença no cálculo do Imposto de Renda entre as tabelas progressiva e regressiva, no caso da opção pela alínea “a” (mencionada no item 6)?

Resposta:

- TABELA PROGRESSIVA: a Lei nº 11.053/2004 estabelece que a incidência do imposto de renda na fonte será de 15% (sobre o valor total a ser resgatado). Essa retenção é na forma de antecipação do imposto devido na declaração de ajuste anual da pessoa física. Assim, se o saldo a resgatar for superior a R$ 4.664,68 a alíquota integral seria de 27,5% (vinte e sete vírgula cinco por cento), porém serão retidos apenas 15% (quinze por cento) no momento do resgate, ficando as diferenças do ajuste a cargo do beneficiário na declaração de ajuste anual do IRPF.

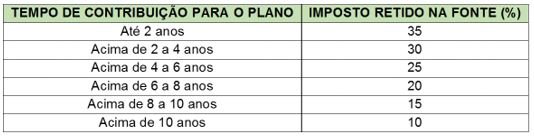

- TABELA REGRESSIVA: a Lei nº 11.053/2004 define as alíquotas do Imposto de Renda de acordo com tempo de vínculo ao plano. Aos participantes que escolheram essa modalidade de tabela será aplicada a alíquota de acordo com o tempo de contribuição ao plano (que será retido pela entidade no momento do resgate).

9) Se a opção for pela transferência dos recursos, prevista na alínea “b” (mencionada no item 6), haverá incidência de Imposto de Renda?

Resposta: não. A transferência é realizada entre entidades e os recursos não transitam pelo participante, motivo pelo qual não há incidência tributária.

10) Quais as providências a serem tomadas pelo participante se a opção for pela transferência do montante individual final de retirada, nos termos da alínea “b” (mencionada no item 6)?

Resposta: o participante deve indicar a entidade/instituição receptora dos recursos no termo de opção, sendo necessário informar os dados do plano de destino, tais como:

- Nome da entidade/instituição de destino;

- CNPJ;

- Nome do plano;

- Tipo de plano;

- Nº de registro do plano na Susep (quando a transferência for para entidades abertas autorizadas a administrar planos de previdência, como bancos ou seguradoras);

- Nº do CNPB do Plano na Previc (quando a transferência for para entidades fechadas de previdência, como as fundações);

- Regime de tributação do IR (tabela regressiva ou progressiva);

- Dados bancários do plano receptor (nome do banco; agência; conta).

11) Quais as providências a serem tomadas pelo participante que desejar transferir os recursos para um banco ou seguradora?

Resposta: nesse caso, antes de preencher e assinar o termo de opção o participante deve procurar a instituição de seu interesse para contratação do plano e solicitar todos os dados acima relacionados.

12) Quais as providências a serem tomadas pelo participante que desejar transferir os recursos para outro plano administrado por entidade fechada de previdência complementar (podendo também ser plano instituído)?

Resposta: essa alternativa somente será possível se a empresa que o patrocina assinar convênio de adesão, como patrocinadora, de um plano administrado pela entidade de destino. Caso a empresa ofereça outro plano, nessas condições, basta informar os dados do novo plano, conforme instruído na questão 10.

13) A empresa continuará a patrocinar plano de previdência complementar aos participantes retirantes?

Resposta: sim. A empresa continuará contribuindo como patrocinadora de plano previdenciário em outra entidade fechada, mediante celebração de convênio de adesão e inscrição voluntária do participante no novo plano disponibilizado pela empresa.

14) Caso o participante opte por transferir seus recursos para plano de previdência não patrocinado pela empresa, ele continuará recebendo as contribuições patronais?

Resposta: não. A continuidade das contribuições patronais poderá ocorrer somente no plano aderido pela empresa, sendo necessário, nesse caso, que o empregado esteja inscrito/vinculado no referido plano.

15) Quando a opção for pela alínea “c”, em que se faculta tanto o resgate dos recursos quanto a transferência, como será definida a proporção dos recursos a serem resgatados e transferidos?

Resposta: nessa opção o participante deverá indicar no termo de opção a proporção (percentual) que deseja resgatar. Consequentemente o percentual remanescente corresponderá à parte a ser transferida. Somente na parcela resgatada é que incidirá a tributação aplicável.

16) Quando serão creditados os valores retirados do Cebprev, seja pelo resgate, transferência ou ambos?

Resposta: o Conselho Deliberativo da Faceb, mediante autorização pela Previc da operação de retirada de patrocínio, definirá as datas do período de opção pelo participante, bem como a data efetiva para os pagamentos, sendo que ambas serão divulgadas pela Faceb aos participantes e patrocinadoras quando definidas.