Aplicar recursos no mercado financeiro não é uma tarefa simples. Apesar da alta disponibilidade de bancos e outras empresas que oferecem esses serviços, é preciso muito cuidado ao investir. Afinal, com dinheiro não se brinca!

Na Faceb seguimos rigorosos procedimentos e legislações para que os seus recursos sejam investidos da melhor maneira possível. Além disso, temos uma equipe que mescla profissionais experientes com jovens talentos, assessorias, órgãos consultivos, Diretorias e Conselhos, atentos aos resultados alcançados pelas carteiras de investimentos da Fundação.

Para investir também é preciso planejamento, no intuito de não focar apenas em um momento específico do mercado, mas em toda uma conjuntura e na visão de longo prazo. Veja como a Faceb cuida do seu dinheiro:

PLANEJAMENTO

As aplicações da Fundação são pautadas por estudo de ALM ou por Markowitz – métricas matemáticas que consideram o passivo da Faceb, o retorno mais eficiente dado o risco que se pretende assumir, bem como as características de cada plano.

Esses estudos são realizados ao final do ano anterior aos exercícios: para o ano de 2022, por exemplo, o estudo foi feito em setembro/21, com aprovação da Diretoria Executiva e do Conselho Deliberativo, conforme legislação pertinente aos fundos de pensão. Desta forma, são utilizados parâmetros projetados (inflação, taxa de juros).

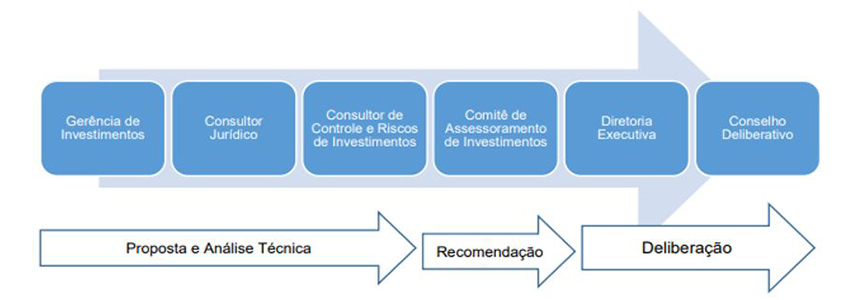

GOVERNANÇA

Para que um ativo ou fundo seja elegível à carteira de investimentos da Faceb, é seguido um processo rigoroso. No processo decisório de investimentos, a estrutura de governança da Faceb é composta por várias instâncias e de acordo com a Política de Investimentos em vigor. Veja:

CRISES E VISÃO DE FUTURO

Os investimentos dos fundos de pensão possuem característica de longo prazo. As variações positivas ou negativas das carteiras são observadas com toda atenção, porém não podem fugir do proposto pelos estudos, com risco de autuação do Órgão Regulador e multas altíssimas para dirigentes e colaboradores envolvidos nas decisões.

Nesse contexto, é necessário cautela com as crises enfrentadas para se tomar a melhor decisão em um determinado momento, com análise de todos os fatores envolvidos a curto prazo, bem como com projeções a médio e longo prazo.

Nos últimos 150 anos o mundo sofreu 14 recessões, sendo que a causada pelo novo coronavírus é a quarta pior, segundo o Banco Mundial. A turbulência econômica decorrente da pandemia de covid-19 só seria superada pelas crises ocorridas no início da 1ª Guerra Mundial, em 1914, na Grande Depressão, em 1930-1932, e após a desmobilização de tropas depois da 2ª Guerra Mundial, em 1945-1946:

- 1930-1932 (queda de 17,6%);

- 1945-1946 (queda de 15,4%);

- 1914 (queda de 6,7%);

- 2020 (queda de 4,1%).

DISTRIBUIÇÃO DOS ATIVOS E RENTABILIDADES EM 2022

Renda fixa: a Fundação possui 59,14% dos ativos nesse segmento, sendo 36,04% em títulos públicos federais e 23,1% em fundos de renda fixa, que renderam 4,87% até maio/22, contra uma inflação de 6,75% no mesmo período. Ou seja: a maior parte da carteira está alocada em renda fixa, que não superou a inflação. Você sabe por quê?

Porque existe a obrigatoriedade às entidades de previdência de marcar seus títulos a mercado, com atualização constante do preço de um ativo de renda fixa ou cota de fundo de investimento, disponível para negociação, representando quanto o investidor ganharia caso escolhesse liquidar suas aplicações naquele momento.

Em períodos de instabilidade política ou social – como na pandemia de coronavírus – o mercado sofre com a desvalorização dos seus ativos porque muitos investidores se comportam em “efeito manada”: preocupados com a rentabilidade futura, correm para liquidar os ativos e resgatar o capital investido.

Além disso, quanto mais as taxas básicas de juros (Selic) sobem, mais os preços dos títulos públicos se desvalorizam, como tem acontecido em nossa carteira. Nesse contexto, vale destacar que ao final de 2020 a taxa praticada era de 2% a.a., chegando neste ano a 13,25%. Lembrando que se carregarmos os títulos até o vencimento, haverá o recebimento da taxa contratada inicialmente.

Estruturado: a Fundação possui 19,01% da sua carteira investida nesse segmento, que alcançou até maio/22 rentabilidade de 10,06%, contra um índice de referência de 5,19%, destacando-se como o melhor investimento da carteira.

Renda variável: nesse segmento são 12,79% investidos, que no período aqui analisado renderam 1,4%, contra 6% do Ibovespa, sendo a gestão desses ativos terceirizada com os melhores agentes financeiros do mercado.

Exterior: são 5,37% da carteira, basicamente em fundos de investimentos, que rentabilizaram negativamente (24,84%) até maio/22, mas positivamente em 2021, com 19,50%.

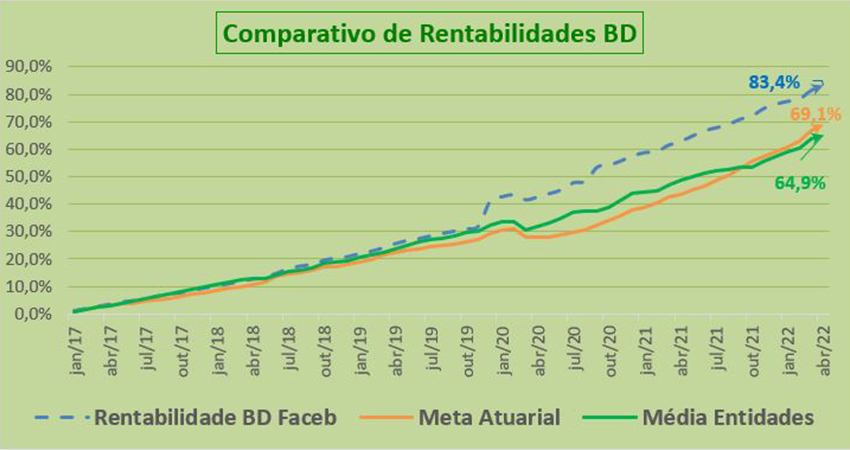

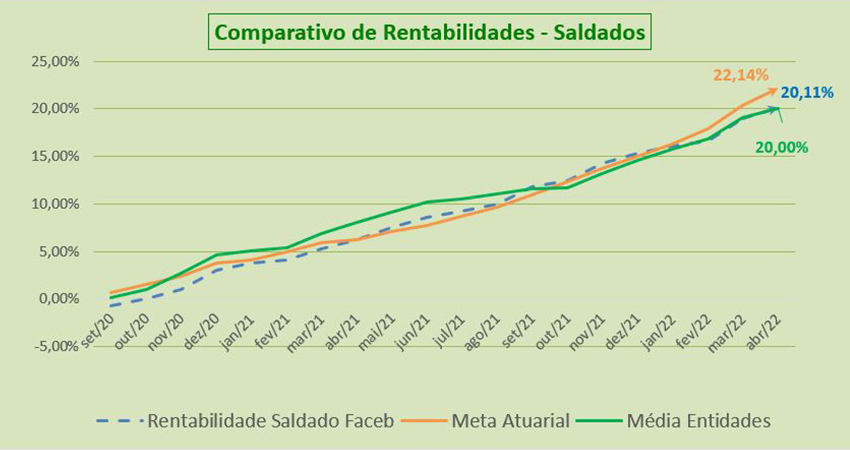

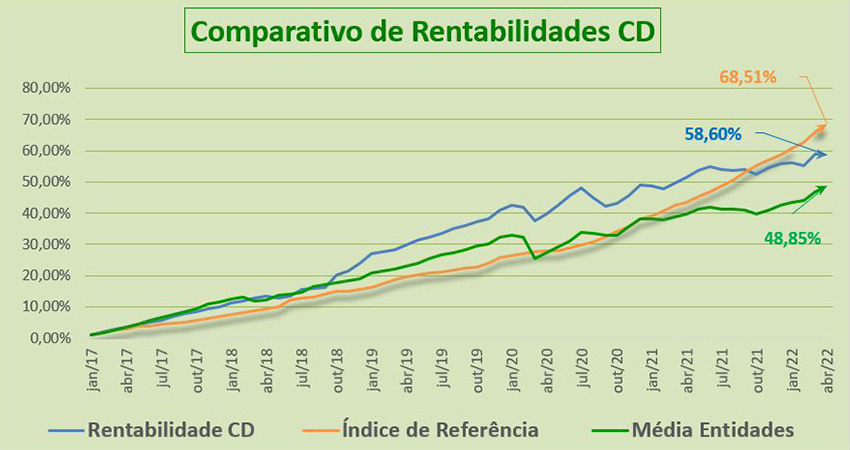

RENTABILIDADE EM 5 ANOS

Plano BD: entre os anos de 2017 e abril/2022 a rentabilidade desse plano foi de 83,40%, superando sua meta atuarial de 69,10% e a média auferida por uma amostragem de 119 fundos de pensão, que foi de 64,90%.

Plano Faceb-Saldado: A rentabilidade desse plano entre o segundo semestre de 2020 (quando foi criado) e abril/2022 foi de 20,11%, abaixo de sua meta atuarial de 22,14%, porém superior à média auferida por uma amostragem de 119 fundos de pensão, que foi de 20%.

Cebprev: já a rentabilidade do Plano CD nos últimos cinco anos foi de 58,60%, abaixo da sua meta atuarial de 68,51%, porém superior à média auferida por uma amostragem de 119 fundos de pensão, que foi de 48,85%.

CONSIDERAÇÕES FINAIS

Vale destacar mais uma vez: as decisões de investimento da Faceb são pactuadas por várias instâncias e os resultados em períodos mais longos são melhores que as médias alcançadas por outras fundações, demonstrando a resiliência da carteira, ratificando as estratégias adotadas e atendendo aos preceitos de rentabilidade, liquidez e transparência.

Para melhor exemplificar o conceito de visão de longo prazo, quando um chacareiro pretende obter lucro plantando uma árvore frutífera, o que ele faz?

- Procura uma matriz que produz frutos doces, grandes e resistentes a pestes;

- Prepara o terreno com fertilizantes e outros insumos;

- Planta a muda; e

vai cuidando, regando, esperando o momento de colher os frutos, podendo levar anos para que isso aconteça.

Ele poderá enfrentar fortes chuvas, secas, pestes, falta de recursos para comprar fertilizantes, quebra de safra e até prejuízos, mas nem por isso vai arrancar a planta, pois as adversidades passam e ele pode voltar a obter lucros.

Com nossos investimentos, acontece de forma semelhante: as métricas matemáticas indicam ativos com melhores retornos, condicionados aos riscos a serem assumidos. Esses ativos passam por crises econômicas, políticas que afetam os investimentos, porém, assim como em outras crises, esses momentos são superados e os ativos voltam a dar resultados robustos, recuperando-se dos períodos de crise.